Trenden med privatleasing verkar inte avta och det är nu fler svenskar än någonsin som väljer att leasa en bil framför att köpa en. Under december förra året så utgjorde privatleasing 46% av hela privatmarknaden enligt en privatleasingrapport gjord av web.vroom.nu. Således är det idag nästan lika vanligt med privatleasing som med traditionella bilköp. Aldrig tidigare har privatleasingandelen varit så hög men experter menar att siffrorna kan ha påverkats av den kommande höjningen av fordonsskatten. Oavsett vad den underliggande orsaken är så visar siffrorna sitt tydliga språk. Att långtidshyra en ny bil är något som svensken visar alltmer intresse för. Med anledning av detta har Allt om Billån valt att granska fenomenet. Syftet med denna granskning är att belysa kostnaderna för privatleasing kontra att låna pengar för att köpa en ny bil. Är du mer intresserad av hur privatleasing fungerar så finner du även den informationen här på Allt om Billån.

Jämförelse av kostnader för privatleasing VS att låna till bil

Privatleasing innebär att man långtidshyr en ny bil istället för att köpa en. Själva leasingen är kopplad till ett leasingavtal som vanligtvis sträcker sig mellan 1-3 år. Under denna period betalas en månatlig leasingavgift och du betalar ingen kontantinsats eller handpenning för att hämta ut bilen (undantag finns). Den månatliga leasingavgiften grundar sig i vald bilmodell, nivå på utrustning samt de antal mil som ingår i avtalet. Den vanligaste körsträckan som ingår i leasingavtal är 1500 mil per år. Därtill kan villkoren för avtalen se olika ut. Det är därför viktigt att se vad som ingår i leasingavgiften. Det är ingen självklarhet att saker så som försäkring, vinterdäck och rutinservice täcks av leasingavtalet. Detta kan istället räknas som tilläggstjänster som du får betala extra för. Tillägget för dig som kör längre än avtalad körsträcka bidrar också till extra kostnader för privatleasingen.

Nedan kan du se vår jämförelse av kostnader för privatleasing kontra kostnader för att låna pengar för att köpa en ny bil. I jämförelsen har vi utgått från följande faktorer:

Körsträcka: 1500 mil/år

Bilens pris: 273 900 kr

Avtalstid: 36 mån

Försäkring: ingår ej

Övriga kostnader: vinterdäck + fordonsskatt

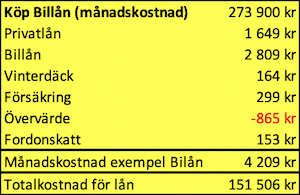

Kostnad för ett säkrat billån (kontantinsats finansieras med privatlån)

Månadskostnad: 4209 kr

Totalkostnad: 151 506 kr

Kommentar:

I det här exemplet utgår vi från ett billån från Volkswagen Finans där bilen fungerar som säkerhet för lånet. Räntan på detta säkrade billån är 3,55%.

För att finansiera kontantinsatsen på 20% har vi valt ett privatlån utan säkerhet via låneförmedlaren Lendo. Räntan på detta lån är 5,56%. För att få denna låga ränta krävs en god kreditvärdighet. Är räntan högre än vad som angivits i exemplet kommer både månadskostnad och totalkostnad att påverkas nämnvärt. Exemplet inkluderar kostnader för försäkring, vinterdäck och fordonsskatt.

Tar du ett billån med säkerhet och har de pengar som krävs för kontantinsatsen så kommer både månadskostnad och totalkostnad bli betydligt lägre. I exemplet med säkrat billån har vi räknat med ett övervärde som baserar sig på värdeminskning där vi utgår från Teknikens Världs beräkning ”Milkostnad, värdeminskning och förbrukning för 116 bilar”. Pris för vinterdäck respektive fordonskatt är hämtade från Däckia och Skatteverket.

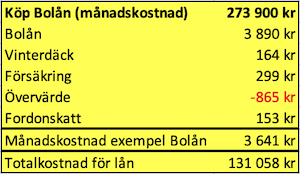

Kostnad för köp av bil genom utökat bolån

Månadskostnad: 3641 kr

Totalkostnad: 131 058 kr

Kommentar:

Detta exemplet utgår från att du har ett befintligt bolån som du har möjlighet att utöka. Exemplet baserar sig på ett bolån från ICA Banken med rörlig ränta (3 mån) på 1,5%. Precis som i ovanstående exempel så kommer månadskostnad och totalkostnad ändras om du har lägre respektive högre ränta på ditt lån.

Förutsättningarna för uträkningen är att du har ett bolån på 2,5 miljoner som du utökar med 273 900 kr. Bostaden du äger har ett marknadsvärde på 4 miljoner och du amorterar 50% av den utökade lånedelen varje månad.

Notera att det inte är alla banker och långivare som tillåter dig att utöka bolån om inte pengarna ska gå till specifika förbättringar av bostaden.

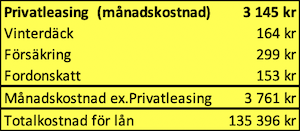

Kostnad för privatleasing

Månadskostnad: 3761 kr

Totalkostnad: 135 396 kr

Kommentar:

Här utgår vi ifrån att du tecknat ett leasingavtal på 36 månader. Efter avtalstiden återlämnar du bilen. Bilen får då inte ha slitage eller skador som inte räknas som ”normalt slitage”. Du har heller inte kört längre än de 1500 årliga mil som finns avtalade i villkoren. Utöver den månatliga leasingavgiften inkluderar uträkningen kostnader för vinterdäck, försäkring och fordonsskatt.

Uträkningen i detta exempel utgår från ett standardavtal. Exakt hur ditt leasingavtal ser ut beror på vilken firma du vänder dig till. Utformandet av leasingavtal kan se olika ut och det gäller att ha koll på villkoren.

Skulle du åsamka bilen slitage utöver vad som anses normalt kommer du att få betala ett tillägg som inte finns inkluderat i våra beräkningar. Detsamma gäller för dig som överskrider den avtalade körsträckan.

Sammanfattning

Som framgår av vår granskning så skiljer det sig över 20 000 kr i totalkostnad mellan det dyraste och det billigaste alternativet. Mest förmånligt visar det sig vara att köpa en ny bil som finansieras av ett utökat bolån. Det är dock långt ifrån alla svenskar som äger sin bostad idag vilket gör att få har möjlighet att tillämpa detta tillvägagångssätt. Vidare är det inte alla som äger sin bostad som kan utnyttja ett utökat marknadsvärde.

Det näst mest fördelaktiga alternativet för den som vill ha en ny bil är privatleasing. Detta även när restvärdet inkluderas i de olika alternativen. Men det gäller att hålla sig inom villkoren för leasingavtalet för annars riskerar man att åka på tilläggsavgifter som sällan är särskilt billiga. När man använder sig av privatleasing låser man också in sig under avtalsperioden och har inte samma frihet som när man äger sin bil.

Det minst gynnsamma alternativet visade sig vara att finansiera sin nya bil med ett säkrat billån kombinerat med ett lån utan säkerhet till kontantinsatsen. Detta trots att exemplet utgår från låga räntor vilka bara är förbehållna låntagare med god kreditvärdighet och en stark privatekonomi.

Vill du använda dig av vår granskning och våra räkneexempel så är detta okej så länge du länkar till källan.

Frågor & svar om granskningen

Vad innebär ”övervärde”?

Övervärde är skillnaden mellan det du amorterar på lånet och värdeminskningen.

Vilka kostnader ingår i bolån?

Vi har räknat på amortering för 3804 kr samt räntekostnad på 86 kr vilket sammanlagt blir 3890 kr

Kan jag räkna med kostnader eller intäkter efter leasingavtalets slut?

När du privatleasar en bil så lämnar du tillbaka bilen efter avtalets slut. Förutsatt att skicket är i det som finns avtalat så har du inga mer kostnader eller intäkter på bilen. Du kan alltså inte sälja bilen efter avtalets slut vilket du kan om du köper en bil med hjälp av lån.